来自周末的大消息。基金君刚刚才发现。

据南方都市报的报道,8月4日央行下发文件,明确要求非银支付机构网络支付业务由直连模式迁移至网联平台处理,并给出了最终时间,2018年6月30日,届时所有网络支付业务全部通过网联平台处理。

“央行对网联已经下了死命令,必须完成接入,技术达到要求。几个巨头实际上表态也都比较支持,不过这个时间点也比预期要早”,一位不愿具名的支付业人士向南都记者透露。

一个时代的终结,也是一个时代的开始

首先,大家可能不大清楚,什么是:网联。

解释一下,“网联”的全称是“非银行支付机构网络支付清算平台”,指要为支付宝、财付通这类非银行的第三方支付机构搭建一个共有的转接清算平台,受央行监管。

那么问题来了,央行为什么要搞网联。我们拿支付宝当例子解释一下。

2004年,支付宝成立。支付宝不是第一家第三方支付公司,但用户可以在支付宝开立账户,里面可以存钱。

根据监管要求,这些钱受到高度监管,支付宝要把它存管到银行。

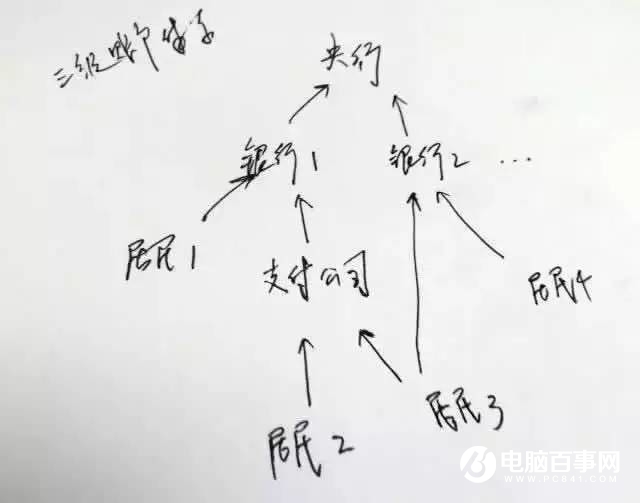

于是,用户在支付公司开立虚拟账户。用于互联网小额支付,让大家快乐地网购,带来很大便利,起初并无大的问题。大致的结构如下: