小程序与腾讯信用

很大程度上来说,腾讯信用的开放,是与微信的商业化密切相关的。

因为从本质上而言,腾讯信用所面临的首要问题还是征信数据。社交平台下,用户在什么场景的数据是被授权可允许被采集的?社交数据中,哪些数据是有征信价值的?这两大问题,只有社交网络突破自身场景边界才能解决。

其实,只要对比微信和QQ开放腾讯信用公测的差异,就可以很明显发现这一点。QQ之所以只有超级会员才具备查看腾讯信用分的资格,是因为,超级会员在QQ通过购买虚拟道具、Q币等行为,产生了更多的交易数据;也因为享受特权,而开放给了平台方更多个人信息;并在个性化装扮等行为中,建立起更为全面立体的用户画像。

而同样的征信方式却并不适用于微信。微信的征信数据不在于虚拟产品交易,而是真实商品的购买、抵押以及延伸行为。对这些数据的获得,腾讯之所以逐渐显露底气,不仅在于微信中接入了理财、保险和信贷产品,更得益于小程序的渐成气候。

我们知道,消费和信贷是征信的两大核心。腾讯此前一直缺乏自有消费平台,尽管QQ和微信都接入了京东,但还远远不够。小程序的出现,则是一个无所不包的生态,不仅带来了大批电商、共享租赁等企业,也形成了对出行、酒店、旅行、餐饮等线下场景的触达。同时,还因为购物和租赁,产生了后续的分期、信贷和保险的需求。

在此之外,小程序在微信中的繁荣,还帮助微信降低了采集用户信息的合理性风险。毕竟在线商业行为中,多数用户信息是主动出让的,获取用户信息的效率和价值都要更高。

因此,某种意义上,社交数据的征信价值是被低估的。特别是在拥有小程序的微信生态之下,社交数据的价值更多受制于开放权限,而非价值本身。

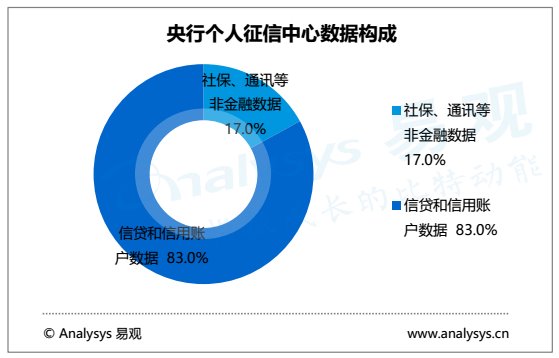

腾讯在评估信用分时,分别从「履约、安全、财富、消费、社交」五大维度展开,其中,社交被摆在重要位置。但根据易观此前发布的《中国个人征信市场专题研究报告》,央行个人征信中心数据构成中,社保、通讯等非金融数据只占17%;芝麻信用虽然将「人脉关系」数据作为评价标准,却只占5%。其中,前者更多考察了一种纯粹的社交通讯条件;至于后者,支付宝的人脉关系比重之低,也与其所能获得的社交数据的能力有关,调低这方面的权重也属合理。

因此,对腾讯信用来说,发展更多的连接场景并不困难,最大的挑战是数据积累。用户数据的真实有效是需要被验证的,只有数据周期越多、越完整,风控模型才会越完善,风险概率才会越小。这是作为后发者的腾讯信用短期很难补足的时间成本。