对于刚需来说,今年的确有太多不好的消息。80%首付款让很多刚需失去了买房机会;拼命攒钱的朋友们可能又要在栽在房贷上面了。

昨天一条消息让朋友圈炸了锅:

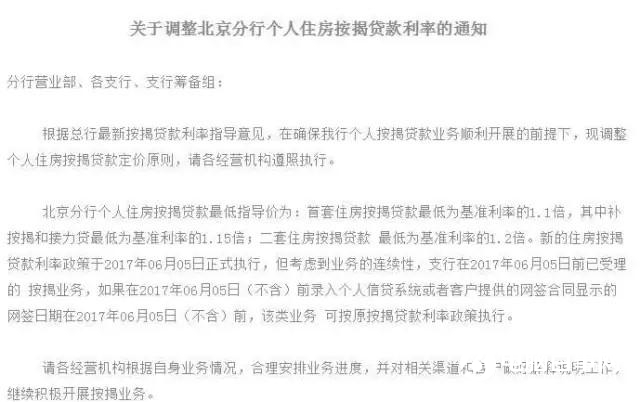

大家普遍说是部分银行上调首套房贷至1.1倍,据我们核实,目前真正执行的还只是一家银行,但不排除后续会有其他银行跟进。

一、为什么总是针对房贷?

针对房贷的理由,其实主要是银行的市场行为。原因大概有下面几个:

1、 银行揽储成本高。

目前在银行存贷款业务之间,也已经形成了倒挂态势,简单说,银行揽储100块钱可能要付10块钱的利息,但他放出去可能只能收到5块钱的利息。

2、 银行对实体的支持必须维持低水平,只有对房贷加码了

实体的支持是一定要的,给他们的钱不会很贵,那么只有靠这边提高房贷了。

3、 为什么连首套房也要加码?

这里需要着重讲一下,大概在去年这个时候,首套房还能拿到85折,现如今已经是1.1倍了。如果你针对二套房,可以理解,但连首套房都受到了波及,就难以理解了,毕竟我们一贯强调的是“差别化”。

这里我只能理解跟当前的购房群体的变化有关。经过多轮的淘洗,目前一线城市仍在买房的基本上都是刚需了。银行也只能针对首套房了。

4、2016年到2017年可能是刚需的爆发期

大家都知道,2011年2月16日,是个大日子。

当时的5年社保当时拦住了很多人,但这些人并没有离开,这些人憋了5年,去年到今年陆陆续续都具备了购房条件。去年下半年到今年是刚需的爆发期。

之所以说这个,是想强调一点,能够买房的刚需从去年开始增多,而非刚需被挤走,房贷业务又不能抛弃,针对刚需提高贷款成本也是顺理成章。融360房贷君认为这也是一季度京城楼市向上的重要原因之一,这里就不过多展开了。

二、刚需买房成本到底高了多少?

我们以一套总价300万的房子为例,假设去年买房享受85折优惠,3成首付,并贷款30年,得到的月供和利息如下:

而今年,条件发生了些变化,首先是贷款上浮至1.1倍,其次是首付为3.5成,第三是贷款年限缩短至25年。得到的月供和利息如下:

看到了吧,虽然年限缩短了,但总利息却多了2万多,而月供也上升了15.78%。

三、银行后续还会有动作吗?

首先我们要明确一点,虽然基准没有调,但银行有自主调整的权限。从85折到1.1倍,时间间隔比较短,迅速提高了购房门槛。如果后续基准往上调,购房者的月供成本也会同步上调,压力不可谓不大。

至于银行还会不会继续上调利率,融360房贷君认为还需要观察,但最大的锚点还在于美元。

虽然我们现在参考的是一揽子货币,但美元的权重仍然最大。在这种情况下,美元的走向尤为重要。一旦美元继续加,必然导致银行吸储成本进一步增加,反映到贷款端,房贷门槛还会继续走高。

目前美元已经完成了几次加-息,但按照计划,未来两年内还有3-4次的加-息可能。

是否加-息取决于美国的各项数据,比如通-胀,就业、GDP。

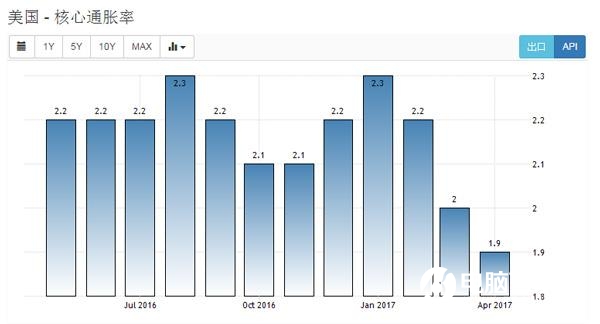

通-胀这一块,实际上是低于预期的。

就业这一块,数据也不是很乐观。美国劳工部的数据显示,5月美国非农就业岗位增长13.8万个,其中制造业、政府和零售业岗位下降,预估为增加18.5万个。

GDP,普遍预期今年会是3%以上,但截至目前,也只有1.2%。

总体来看,美元有加息的可能,但已经明显底气不足。

情况略显复杂。

我们认为,作用到国内,最可能的就是由宽松到稳健的周期可能会拉长。也就是说,在未来一段时间内,基准不会有什么动作,但商业银行却会主动出击,就像现在这样,慢慢往上调,而且仅针对部分热门城市,不会对全局产生影响。

四、购房者该怎么办?

本次调整的确是最严厉的一次,刚需都被误伤。在这种情况下,虽然长期仍然看好(由基本面决定),但短期因素却对购房成本有极大影响,贸然入市不可取。

未来房贷门槛还有可能继续往上,刚需购房成本继续加大,购房需求会继续萎缩,那些打算卖房的业主,也不得不由观望转向务实。

对于购房者来,现在要学会一点:多看少出手。

对于大型城市的楼市而言,货币比其他因素更关键,大城市对标的是来自全国的购房者,对标的是最具备实力的购房者,对标的是最会借钱的购房者。

现在,首付这一块已经提高了,钱不好借了,成交量率先下来。成交量下来,难受的不仅是中介、开发商这些人,还有银行,他们需要房贷业务。

楼市的参与者有很多,购房者、中介、开发商、银行、甚至土D供应方。他们是紧密联系在一起的。这一切都需要银行的支持。

虽然现在银行是在提高首套房贷,但还是那句话,这种持续加码也不可能是没有天花板的,银行会面临的压力实际上更大。

作为购房者,我们需要等,等待新的风向出现,等到银行重新拾起对购房者的诚意。(文/楼市微观察)

炒房者现状:年前忙着买房 现在忙着还贷

相信现在有不少人还会对去年的火爆的房地产记忆犹新,开盘认筹排队,为了选房而摇号,几乎个个楼盘都是开盘即售罄。二手房也是同样火热,排队看房,多人抢一套房,几乎所有人见面的第一句话就是你买房了吗?

记者随机采访了50个路人,有很多人在去年都买到了房子,而为了买房背负房贷的人也是大有人在。

市民王先生是一名半职业炒房者,从03年开始买房,前前后后算起来买了5,6套房子了,而且其中的三套已经卖出,赚了不少利润。

去年夏天的时候他又贷款买了一套位于市区的二手房,没想到这次却马失前蹄,本来想着房子捂在手里一年然后再转卖出去,赚个10万20万的,但是限售来了,其中明确规定市区的房子必须房证满两年才能交易。

“本来想着一进一出能赚个20%的利润的,现在看来要先还上两年的贷款了”,王先生指着自己的手机短信说,“每个月都要还银行7000多元的贷款,两年就是十多万啊,这也是成本啊”。

与王先生这样的半职业炒房者不同,李女士是有自身需求的,去年她贷款买了一套改善型住房,房子面积140多平米,大房子有大房子的好处,但是价格也高,房贷也多。李女士对记者说道:“现在自住的这套太小了,有了二宝之后就必须换大的了,现在的情况是自住的这套套二房子的贷款还没还完,新房也要等到明年才能交房,两个房子的贷款每月要还1万多,虽然我和老公的收入还可以,但是房贷加上生活费每个月要两万多,现在根本不敢出去吃饭,我们买房以前每个星期都是看电影下馆子,自从买了新房之后一次电影院都没去过”。

但是李女士最后说道,虽然还贷辛苦,却不后悔,一方面她买的房子本身就是自住的,也不是像炒房者那样指望着房子赚钱,无论涨跌都没有太大关系,另一方面,新房下来之后生活品质会提升很多,住着也舒适,同时随着她和老公的事业的上升,以后赚的钱也会越来越多,现在辛苦一些,以后就是好日子了。